Fissures et sécheresse : comment obtenir une indemnisation (catastrophe naturelle)

Fissures liées à la sécheresse : que peut-on espérer ?

Quand des fissures apparaissent après un épisode de sécheresse, l’indemnisation passe le plus souvent par la reconnaissance de l’état de catastrophe naturelle pour votre commune. Sans cette reconnaissance publiée au Journal officiel, l’assurance habitation ne déclenche en général pas la garantie sécheresse.

Concrètement, deux conditions se combinent : votre contrat d’assurance habitation doit inclure la garantie catastrophe naturelle (c’est le cas de la quasi-totalité des contrats multirisques habitation), et un arrêté interministériel doit reconnaître l’état de catastrophe naturelle pour votre commune sur la période concernée. Le reste de la démarche découle de ces deux points.

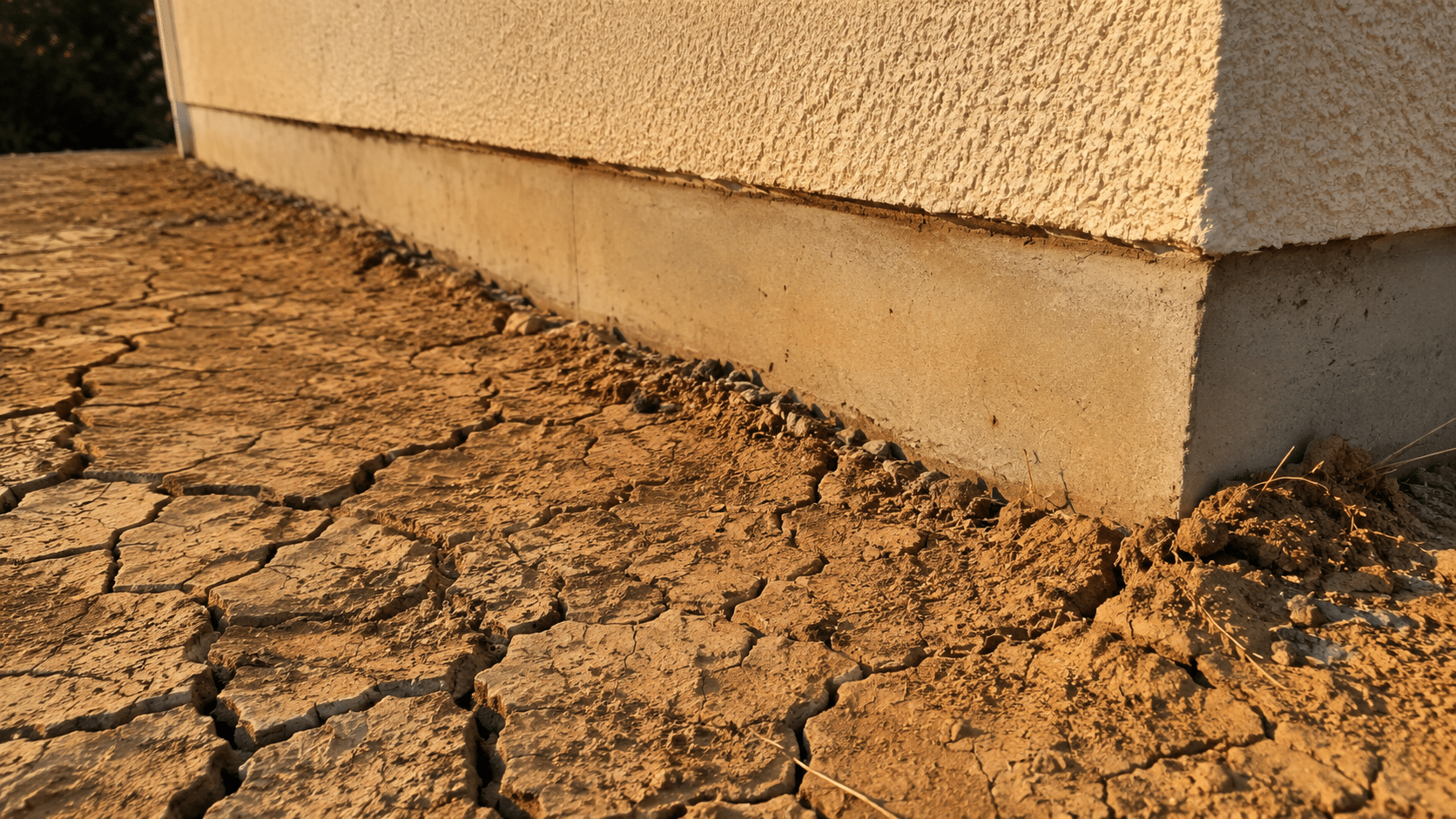

Le retrait-gonflement des argiles, en clair

Le phénomène en cause s’appelle le retrait-gonflement des argiles, souvent abrégé RGA. Les sols argileux se comportent comme une éponge : ils perdent leur eau et se rétractent lors des sécheresses, puis gonflent au retour des pluies. Ce mouvement de va-et-vient, répété au fil des saisons, sollicite les fondations de la maison.

Lorsque la maison repose en partie sur un sol qui bouge plus qu’ailleurs, il se produit un tassement différentiel. La structure se déforme et fissure, souvent en escalier sur les façades ou au droit des ouvertures. Les épisodes de canicule de plus en plus fréquents ont accentué ce risque sur une grande partie du territoire. Vous pouvez vérifier l’exposition de votre terrain sur le portail public Géorisques, qui cartographie l’aléa argileux.

Les étapes de la démarche d’indemnisation

1. Vérifier la reconnaissance de catastrophe naturelle

La première étape consiste à savoir si votre commune fait l’objet d’un arrêté de reconnaissance de catastrophe naturelle sécheresse pour la période où les fissures sont apparues. Cette information est publique et consultable, notamment via les services de l’État et le Journal officiel. Si l’arrêté n’est pas encore paru, la mairie centralise souvent les demandes communales.

2. Déclarer le sinistre à son assurance dans les délais

Une fois l’arrêté publié, vous disposez d’un délai pour déclarer le sinistre à votre assureur, généralement par lettre recommandée avec accusé de réception. Ce délai court à compter de la publication de l’arrêté au Journal officiel. Mieux vaut donc surveiller la parution et réagir vite, car un envoi tardif peut compromettre le dossier.

3. Constituer un dossier solide

L’assureur mandate un expert pour évaluer les désordres et établir le lien avec la sécheresse. De votre côté, plus le dossier est documenté, mieux vous défendez vos intérêts : photographies datées, suivi de l’évolution des fissures, devis, et surtout un rapport technique indépendant. Une expertise fissures menée en amont objective la nature et l’origine des désordres, ce qui pèse face à l’expert de l’assurance.

Pourquoi se faire accompagner par un expert indépendant

Dans un dossier sécheresse, l’expert mandaté par l’assureur défend d’abord le point de vue de la compagnie. Un expert indépendant, mandaté par vous, rétablit l’équilibre. Son rôle est d’établir techniquement le lien entre les fissures et le RGA, d’évaluer correctement l’ampleur des désordres et de chiffrer les réparations utiles. En cas de désaccord avec l’assureur, l’appui d’un expert d’assuré permet de discuter à armes égales et d’éviter une indemnisation sous-évaluée.

Quelles réparations après reconnaissance ?

Les solutions dépendent du diagnostic. Quand le sol est en cause, la reprise en sous-œuvre (micropieux, longrines) vise à reporter les charges sur un appui stable. Des travaux de drainage ou de maîtrise de la végétation proche peuvent compléter la réparation pour limiter les variations d’humidité du sol. Réparer la fissure en surface sans stabiliser la cause ne tient pas dans la durée : c’est l’origine du mouvement qu’il faut traiter. C’est aussi pourquoi le diagnostic d’un expert en bâtiment conditionne le choix de la bonne technique.

Questions fréquentes

Que faire si ma commune n’est pas reconnue en catastrophe naturelle ?

Sans arrêté de reconnaissance, la garantie sécheresse ne s’applique pas, mais tout n’est pas perdu. Vous pouvez vous rapprocher de la mairie pour qu’elle dépose ou renouvelle une demande communale, et conserver tous vos justificatifs en attendant. Selon l’origine réelle des désordres, d’autres pistes existent parfois, par exemple la responsabilité d’un constructeur si la maison est récente. Un avis technique indépendant aide à identifier la voie la plus adaptée.

Dans quel délai déclarer le sinistre à mon assureur ?

La déclaration se fait après la publication de l’arrêté de catastrophe naturelle, dans le délai prévu par votre contrat et la réglementation, le plus souvent à compter de cette publication. Comme les règles et délais peuvent évoluer, vérifiez les conditions exactes auprès de votre assureur dès la parution de l’arrêté et adressez votre déclaration par courrier recommandé pour garder une preuve.

L’expertise indépendante est-elle utile si l’assureur mandate déjà un expert ?

Oui, car les deux experts ne défendent pas les mêmes intérêts. L’expert de l’assureur travaille pour la compagnie, tandis qu’un expert mandaté par vous défend votre dossier. Disposer d’un rapport technique propre, établi avant ou pendant l’expertise de l’assurance, évite une évaluation à la baisse et facilite la discussion sur le montant et la nature des travaux.

Faire constater des fissures de sécheresse

Si vous soupçonnez des fissures liées au retrait-gonflement des argiles, nos experts peuvent en établir l’origine et documenter votre dossier. Vous pouvez demander un devis ou être rappelé. Les avis de propriétaires accompagnés sont consultables sur Trustpilot.

Sources

- Service Public, Catastrophe naturelle : conditions et indemnisation, service-public.gouv.fr

- Géorisques, Retrait-gonflement des argiles, georisques.gouv.fr

- Ministère de la Transition écologique, Information sur le risque RGA, ecologie.gouv.fr

À lire aussi